再来,今天也去了一趟伦平的股东大会,本想可以获得更多关于前景未来的资讯,但大会内容和年报似乎一样。从大会开始至结束,前后大约1小时。虽然资讯不多,但看见了满脸红润的标叔,以及拿到了不错的门礼和礼券,算是满足了自己朝圣的小小愿望。

以下是部分年报重点:

坦白说,2018年对伦平保险来说,的确不是一个容易经营的年份,主要是基于4点,1)竞争加剧,其他保险业者加入分薄市场份额;2)价格竞争,导致净利萎缩;3)营运成本增加,尤其是医疗保险组合;4)大型基建工程Review。

以上4点导致,去年大马的整体平均保费收入只微幅增长1.5%。而伦平保险则成长3.4%,算是跑赢大市,净保费收入增长9.5%,至9亿3080万。

伦平的收入来源,主要是保费收入,占总营业额的93.4%,排行第二的是利息收入,第三则是股息收入,第四则是租金收入。

对比去年,保费收入增长最低,仅有2.4%或3326万。而股息收入增长最多,有16.8%或473万。

而保费收入占比最大的则是火险,约42.4%。而火险保费收入,则比起去年增长了11.1%,至6.2亿。伦平在火险领域属于领导地位,占市场份额18%。

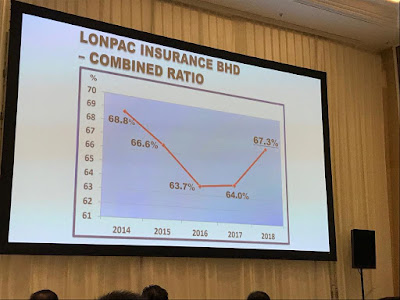

虽然保费收入增加,但是却被更高的索赔率拖累,索赔率从38.5%,增加至40.9%。保险公司开放给人买保险,当然也要让人索赔,所以索赔率增加或减少,视乎保险公司所收的客户是否优质。

伦平保险一向资本开销不大,因为多属于文书工作,依靠一纸保单赚钱,因此地皮、办公室、电脑等资产不多,仅有4570万,占总资产的1%。其余值钱的资产则是各类金融产品,如股票证券、保险应收账款、现金等等,约有41亿9490万。总资产为42亿4060万,对比去年涨11.2%,虽然净利收入持平,但是资产价值仍以双位数增长。话说伦平也持有大众银行,大众银行去年股价涨幅约20%,或许这是资产价值双位数增长的原因。

对蛤蜊而言,保险公司和一家投资公司性质颇像,也就是从客户手上收取的保费,然后将保费投入各类资产,赚取价差或利息。而投资公司,则是拿到客户的资金,然后投入市场操作。不同的是,保险公司需承担索赔风险,而投资公司需承担投资者撤资的风险。

因此,长期在收入大于支出的情况下,将收到的利息、保单收入等不断投入,雪球越滚越大。从伦平的总股本(Total Equity)可观察,从2009年的9亿,成长至2018年的21亿,10年期间增长了133%。今年对比去年的增长的幅度则是12.3%。

去年以5:1的比例派发红股,总股数是398382753,等于总市值64亿左右。

去年以5:1的比例派发红股,总股数是398382753,等于总市值64亿左右。

净资产是21亿5678万,换算每股净资产为5.41,市账率为3,也就是说用3元,买1元的资产。

虽然过去不曾扩大资本开销,但在2019年,伦平保险将开始转型Digitalize,设立新的网站,让客户在网络上买保单,甚至开发新的APP等等,赶上新时代的潮流,毕竟时代不断变迁,时下年轻人更倾向在网络上买卖,从观察电子商务平台的盛行,就能得知一二。