五月是個不錯的月份,皆因收到理建和晉緯派發的股息,同時在前幾天出爐的業績皆取得不錯的成長,未來不管是業績或股息都值得期待。蛤蜊也會持續堅守下去,務求為自己在這一波牛市裡建立多一份『終身退休金制』。

檢視目前組合,蛤蜊只存有一份屬於巴迪尼的退休金,雖然股數不多,所產生的現金流也不顯著,但仍感激公司每個季度所派發的股息,為自己的資產注入一筆又一筆的現金流。

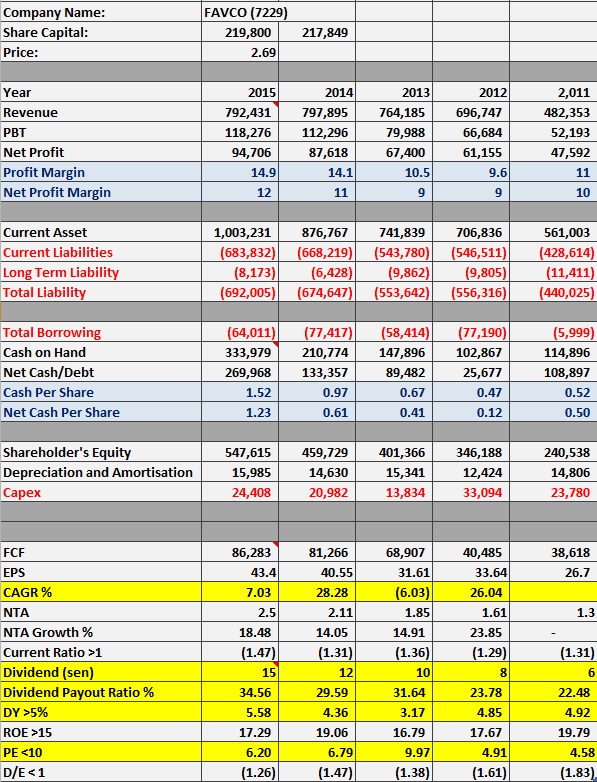

看回剛出爐的季報,總體上蛤蜊是非常滿意了。除了輝哥的業績不盡理想,但深入看回檢視其財務狀況,又覺得非常穩健,股息派發又不成問題,只是要等待公司努力獲取訂單,讓業務重回正軌,盈利復甦應該是不遠的事,加上價值又低估非常,在如今的投資氛圍裡,是非常少見的。

輝哥目前有逐漸轉型的跡象,從油氣業務轉到建築業務,隨著國內大型基建的推行,輝哥獲取訂單的機率大大提升。根據季報,目前訂單有612M,比較2016年報的662M,消耗了大約50M的合約,就能創造114M的營業額,也就表示輝哥依賴合約的比率大大下跌,同時其成本控管做得非常成功,在非常時期懂得守是不容易的。

假設下個季度的所消耗的訂單量增加(因為真的消耗得太少了,有點覺得管理層故意把盈利收著),再配合不依賴訂單的其他業務,盈利上升的機率和確定性蠻高的。

待六月結束,蛤蜊會再重新檢討自己的投資組合,並寫第二季度的組合報告。

祝大家週末愉快,最近上班六天,寫字的時間大大減少,雖然如此,但還是會想要每週至少更新一篇與股友們分享。還有還有,遲點會再更新目前的狀況