http://www.financialreport.biz/File/2017/2/16/5143%20-%201802439653869.pdf

由于四个季度业绩已出完,所以蛤蜊直接就将全年业绩加总,好让大家能够看见理建今年的成绩单。我会直接拿2015和2016进行比较,这样就知道是进步还是退步。以下资料都是取自Q4的季报,至于更正确的资料,会等待年报出来再分析。

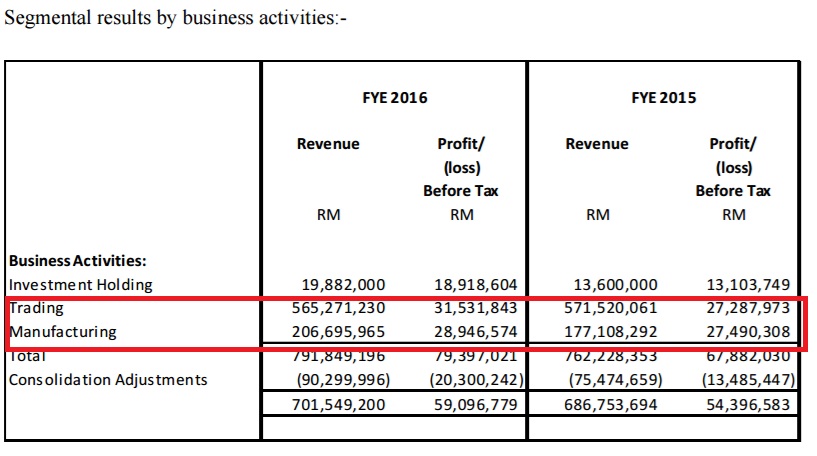

1) Revenue。2015 (686754)> 2016(701549),微幅成长2%。

2)Net Profit。2015(39595)> 2016(43674),成长10%。Net Profit Margin 从5.77%,增加至6.23%。盈利赚幅改善。

3)EPS。2015(15sen)> 2016(diluted 0.146sen,before diluted 16sen)。退步一点点,主要原因是股数从262805,增加至297010。股数增加的原因是ESOS和收购TMSB发售新股交换。

4)Dividend。2015(0.065sen)> 2016(0.07sen)。增加7%

5)值得注意的是,Trading业务营业额下降,但盈利上升。而Manufacturing业务营业额则上涨16%,盈利上升5%。

总结:理建今年业绩持平,但可以留意的是TMSB的贡献开始显现,这也是改善公司盈利赚幅的主要原因。虽然EPS没有显著提升,投资者一般都只看表面的EPS,而忽略了公司内在的成长。

2016结束,开始展望新的年度,理建在美元走强,出口回温的情况下,再加上不再发新股稀释EPS的情况下,是否能够更上一层楼呢?但需密切留意的仍是汇率波动和原料价格的升跌,能直接影响公司的赚幅。

以目前EPS16sen,股价1.61计算,PE处于10的合理范围。以Dividend 0.07sen换算,DY4.3%,也高于定存。总体而言,蛤蜊是尚算满意,总体也合理。

老话一句,以上纯属个人分享纪录,看官要买卖自负yo