辉哥之前蛤蜊简单分享过,但是资料并不周全。恰好2015年报刚出炉不久,就大概分析一下,顺便更新功课。

年报摘要:

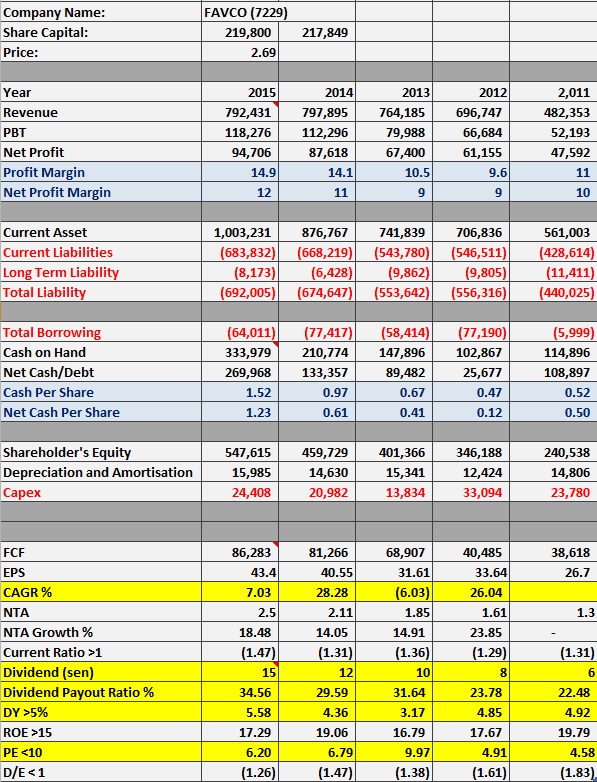

1)营业额萎缩1%,但净利增加11.7%,主要是因为营运效率转佳。蛤蜊个人是喜欢拥有良好营运效率的公司。

2)2015年,油气领域的价格暴跌,影响了油气领域的Capex,间接影响了辉哥的订单来源。根据年报得知,全球建筑领域保持中和,而美国的建筑活动是增加的,但中国的就明显减少。

3)公司的Tower Crane Solutions拥有良好的竞争力,尤其是在onshore wind turbine market。而公司也针对这个市场改造了自身的Crane Tower,以迎合这个市场。

4) 推出新的12/10k offshore crane,并且将在2016年Q1投入市场。以成功提升3个tower crane model。这些Crane都正在工作中。

5)之前投资于Kemaman Service Centre,这个涉及17个Crane的项目,目前正在贡献盈利。同时,公司也会持续投入更多的人力物力,以期能够长期贡献盈利。

6)2015年的订单跌50%,比起2014年。但是公司看见tower crane的需求和前景,虽然全球建筑领域有放缓的迹象。

7)2016年,公司将会持续改造Tower Crane,并且在未来能够贡献盈利。

8)由于资产负债表很强,现金很多,所以公司不排除收购相关业务的企业活动。

总结:

综合以上数点,辉哥2016年的盈利应该不会有太大的惊喜,能够维持已算不错。个人是蛮相信营运效率佳的企业,能够在经济不景气的当儿,持续创造盈利或持平。加上漂亮的资产负债表和派息记录,以充足现金的辉哥而言,明年持续提高派息是可以期待的。

来看看图表,2014年的4月,股价来到最高峰,之后多空交替,并且在12月回调至2.3的低位。之后开始反弹,在2015年的2月至3月之间,股价反弹至3.1-3.2的阻力位,开始回调,这时候油价已经疲软,加上订单开始下跌。利空因素使得股价缓步下跌,加上8月的股灾,致使股价回到强力的支撑价位2.3。

过后待大市逐渐回升,辉哥也逐步恢复元气,曾回到3.1的高点,但很快又打回原形,不过这次是徘徊在2.7的价位,相信这价位已把所以的不利因素考虑在内,如果有留意辉哥就会知道在这几周马股剧烈下跌的情况下,辉哥还是能够站稳在2.7。加上走势呈现收敛三角的形态,蓄势待发。

辉哥目前欠的或许就是一个东风,这个东风可能是一个“订单消息、5月的好业绩、收购活动、红股等。都是一个能够刺激辉哥突破三角形态的利好消息。

*纯属蛤蜊个人功课记录和分享,没有买卖建议。